Exemplo De Conversão Das Demonstrações Contábeis Estrangeira Para A Brasileira é um processo crucial para empresas que operam em mercados internacionais. É essencial garantir que as demonstrações contábeis estrangeiras sejam convertidas para o padrão brasileiro de forma precisa e transparente, permitindo uma análise e tomada de decisão eficazes.

A conversão exige atenção meticulosa aos métodos e ajustes específicos, e este guia detalhado abordará os principais aspectos desse processo complexo.

A conversão de demonstrações contábeis estrangeiras para o padrão brasileiro é uma tarefa complexa que exige um profundo conhecimento das normas contábeis de ambos os países. A necessidade de conversão surge quando empresas estrangeiras desejam apresentar suas demonstrações contábeis no Brasil, seja para fins de investimento, fusões e aquisições, ou para atender às exigências regulatórias.

Conversão de Demonstrações Contábeis Estrangeiras para o Padrão Brasileiro: Exemplo De Conversão Das Demonstrações Contábeis Estrangeira Para A Brasileira

A globalização e a crescente interdependência econômica entre países têm impulsionado o fluxo de investimentos internacionais, levando empresas a expandirem suas operações para além das fronteiras nacionais. Essa dinâmica exige a conversão de demonstrações contábeis estrangeiras para o padrão brasileiro, uma tarefa crucial para a tomada de decisão, análise financeira e cumprimento de obrigações legais.

A conversão de demonstrações contábeis estrangeiras para o padrão brasileiro apresenta desafios e necessidades específicas, exigindo um profundo conhecimento das normas contábeis de ambos os países e dos métodos de conversão disponíveis. Este artigo visa fornecer um guia completo sobre o processo de conversão, abordando desde os métodos e ajustes necessários até as considerações práticas para garantir a precisão e a conformidade das demonstrações contábeis convertidas.

Introdução

A conversão de demonstrações contábeis estrangeiras para o padrão brasileiro é um processo essencial para empresas que operam em diferentes países, permitindo a comparação de resultados e a análise financeira consolidada. A necessidade de conversão surge em diversos cenários, como:

- Investimentos estrangeiros: empresas brasileiras que investem em empresas estrangeiras ou empresas estrangeiras que investem no Brasil precisam converter as demonstrações contábeis para fins de consolidação e análise.

- Relatórios financeiros consolidados: empresas multinacionais com operações em diferentes países devem apresentar demonstrações contábeis consolidadas, convertendo as demonstrações contábeis estrangeiras para o padrão brasileiro.

- Compliance legal: empresas estrangeiras que operam no Brasil devem apresentar demonstrações contábeis convertidas para fins de cumprimento de obrigações legais, como o pagamento de impostos.

- Análise financeira: investidores e analistas financeiros podem necessitar de converter demonstrações contábeis estrangeiras para comparar o desempenho de empresas de diferentes países.

A legislação e as normas contábeis relevantes para a conversão de demonstrações contábeis estrangeiras incluem:

- Lei nº 6.404/76 (Lei das Sociedades Anônimas): define os padrões de escrituração e demonstrações contábeis para empresas brasileiras.

- CPC 00 – Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis: estabelece os princípios e as normas gerais para a elaboração e apresentação de demonstrações contábeis.

- CPC 01 – Conversão de Demonstrações Contábeis para Diferentes Moedas: define os métodos e os procedimentos para a conversão de demonstrações contábeis para diferentes moedas.

- Normas Internacionais de Contabilidade (IFRS): são um conjunto de normas contábeis emitidas pelo Conselho Internacional de Contabilidade (IASB), amplamente utilizadas em diversos países.

Métodos de Conversão

A conversão de demonstrações contábeis estrangeiras para o padrão brasileiro envolve a aplicação de métodos específicos para a conversão de valores monetários. Os principais métodos utilizados são:

- Método da taxa histórica: este método utiliza a taxa de câmbio vigente na data da transação original para converter os valores monetários. É utilizado para converter itens como ativos e passivos adquiridos em datas anteriores.

- Método da taxa corrente: este método utiliza a taxa de câmbio vigente na data do balanço para converter os valores monetários. É utilizado para converter itens como receitas e despesas que ocorreram durante o período do balanço.

- Método da taxa média: este método utiliza a taxa média de câmbio do período para converter os valores monetários. É utilizado para converter itens como receitas e despesas que ocorreram durante o período do balanço.

A escolha do método de conversão depende de diversos fatores, como o tipo de item a ser convertido, a data da transação e o objetivo da conversão. É importante analisar as vantagens e desvantagens de cada método para determinar o mais adequado para cada situação.

Exemplo prático:

Uma empresa brasileira investe em uma empresa americana. A empresa americana possui um ativo imobilizado adquirido em 2020 por US$ 1 milhão. A taxa de câmbio na data da aquisição era de R$ 4,00 por US$ 1,00. A taxa de câmbio na data do balanço de 2023 é de R$ 5,00 por US$ 1,00.

Para converter o valor do ativo imobilizado para o padrão brasileiro, a empresa pode utilizar o método da taxa histórica, utilizando a taxa de câmbio vigente na data da aquisição (R$ 4,00 por US$ 1,00), resultando em R$ 4 milhões.

Caso utilize o método da taxa corrente, a empresa utilizará a taxa de câmbio vigente na data do balanço (R$ 5,00 por US$ 1,00), resultando em R$ 5 milhões.

Ajustes Necessários

A conversão de demonstrações contábeis estrangeiras para o padrão brasileiro pode exigir ajustes para garantir a precisão e a conformidade das demonstrações contábeis convertidas. Os principais ajustes incluem:

- Moeda funcional e moeda de apresentação: a moeda funcional é a moeda do ambiente econômico principal da empresa, enquanto a moeda de apresentação é a moeda em que as demonstrações contábeis são apresentadas. A conversão de demonstrações contábeis estrangeiras para o padrão brasileiro pode envolver a conversão da moeda funcional para a moeda de apresentação.

- Receitas e despesas em moedas estrangeiras: as receitas e despesas em moedas estrangeiras devem ser convertidas para a moeda de apresentação utilizando o método da taxa corrente.

- Ativos e passivos em moedas estrangeiras: os ativos e passivos em moedas estrangeiras devem ser convertidos para a moeda de apresentação utilizando o método da taxa histórica.

- Patrimônio líquido: o patrimônio líquido deve ser convertido para a moeda de apresentação utilizando o método da taxa histórica.

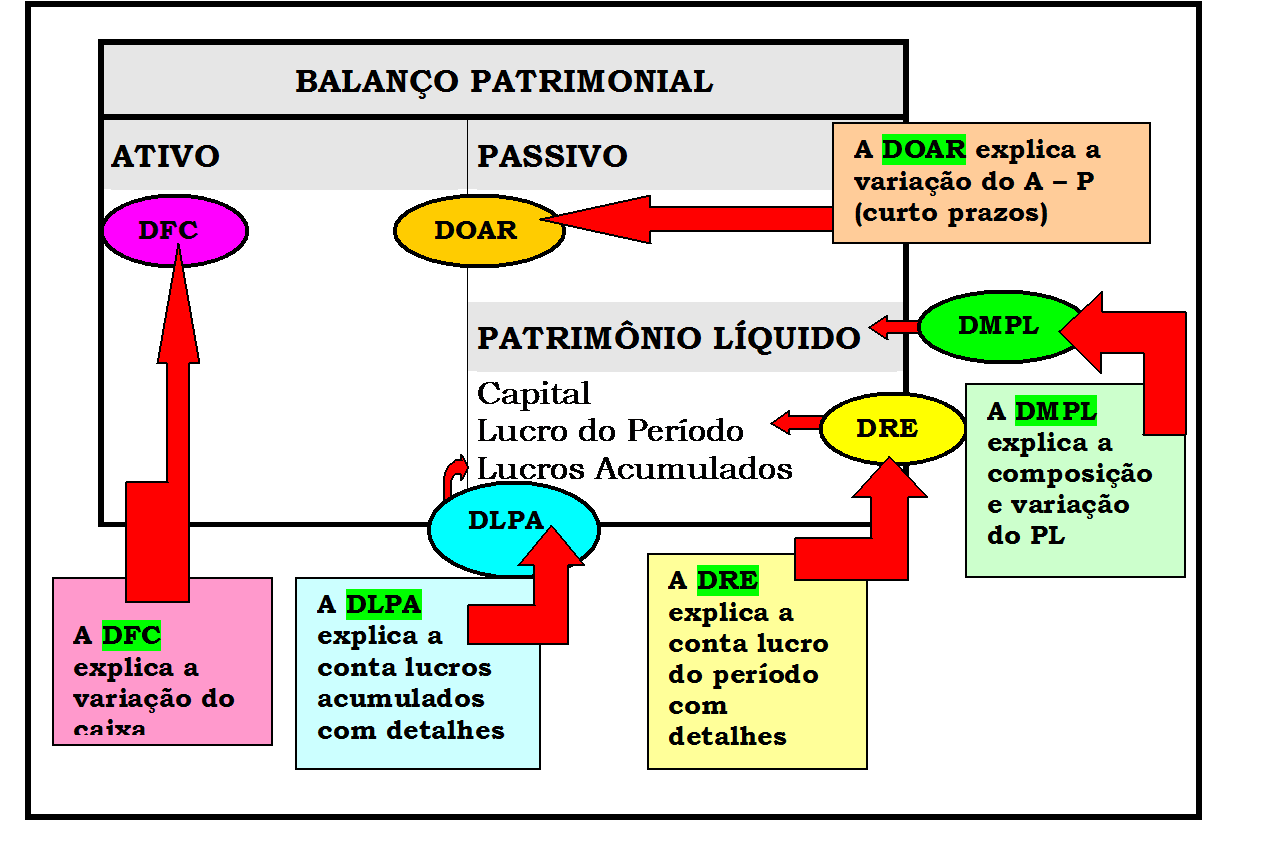

Demonstrações Contábeis Convertidas

| Demonstração Contábil | Itens | Ajustes Realizados |

|---|---|---|

| Balanço Patrimonial | Ativo Imobilizado | Conversão pela taxa histórica |

| Caixa e Equivalentes de Caixa | Conversão pela taxa corrente | |

| Passivo Circulante | Conversão pela taxa histórica | |

| Patrimônio Líquido | Conversão pela taxa histórica | |

| Demonstração do Resultado do Exercício | Receitas | Conversão pela taxa corrente |

| Despesas | Conversão pela taxa corrente | |

| Demonstração das Mutações do Patrimônio Líquido | Lucros Acumulados | Conversão pela taxa histórica |

| Reservas de Lucros | Conversão pela taxa histórica | |

| Demonstração dos Fluxos de Caixa | Caixa Operacional | Conversão pela taxa corrente |

| Caixa de Investimento | Conversão pela taxa histórica | |

| Caixa de Financiamento | Conversão pela taxa histórica |

As demonstrações contábeis convertidas podem ser utilizadas para fins de análise e tomada de decisão, permitindo a comparação do desempenho de empresas de diferentes países e a análise da situação financeira consolidada de empresas multinacionais.

Considerações Práticas

A conversão de demonstrações contábeis estrangeiras para o padrão brasileiro exige atenção a diversas considerações práticas para garantir a precisão, a consistência e a conformidade das demonstrações contábeis convertidas. Algumas dicas importantes incluem:

- Utilizar taxas de câmbio confiáveis e atualizadas, obtidas de fontes renomadas, como o Banco Central do Brasil.

- Documentar os métodos de conversão utilizados e os ajustes realizados, para fins de auditoria e controle.

- Assegurar a consistência na aplicação dos métodos de conversão ao longo do tempo.

- Buscar orientação de profissionais contábeis especializados em conversão de demonstrações contábeis estrangeiras.

A conversão de demonstrações contábeis estrangeiras para o padrão brasileiro é um processo complexo que exige atenção a diversos detalhes e considerações. As empresas que operam em diferentes países devem se certificar de que suas demonstrações contábeis estejam convertidas de forma precisa e conforme as normas contábeis brasileiras, para fins de análise financeira, tomada de decisão e cumprimento de obrigações legais.

Dominar a conversão de demonstrações contábeis estrangeiras para o padrão brasileiro é fundamental para empresas que operam em um mundo globalizado. A compreensão dos métodos de conversão, dos ajustes necessários e das melhores práticas garante a precisão e a confiabilidade das informações financeiras, permitindo uma análise e tomada de decisão mais eficazes.

A aplicação rigorosa dos princípios contábeis e a busca por profissionais qualificados são essenciais para garantir a conformidade e a qualidade das demonstrações contábeis convertidas.